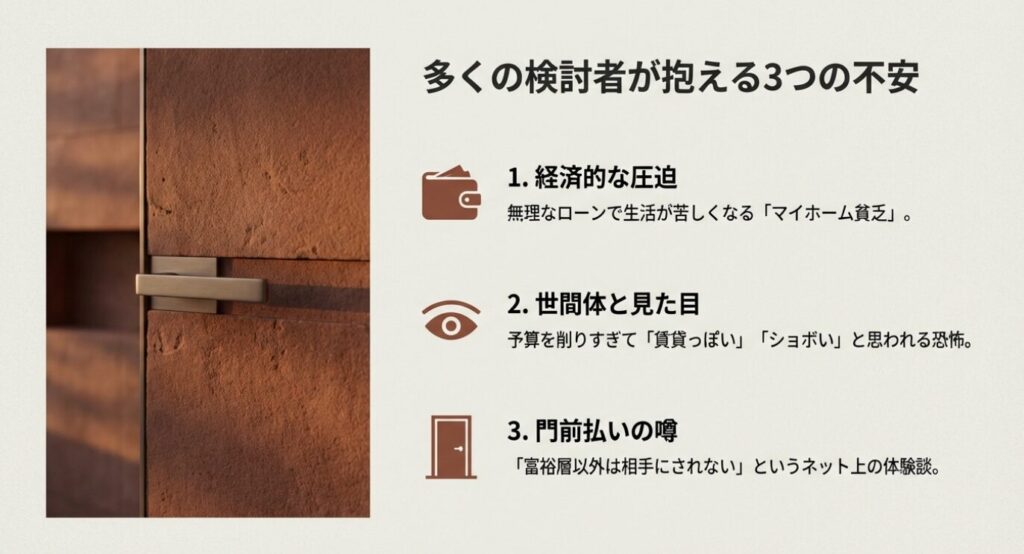

憧れの積水ハウスで家を建てたいけれど、無理なローンで日々の生活が苦しくなる「マイホーム貧乏」を心配されていませんか。

あるいは、予算を削りすぎた結果、周りから「こだわりが伝わりにくい家」だと思われないか、賃貸のような見た目で意図と違う印象を持たれないかといった、世間体への不安もあるかもしれません。

ネット上には「金持ちや富裕層しか相手にされない」「年収が低いと門前払いをされた、断られた」という体験談もあり、本当に自分たちが手を出していいのか迷ってしまいますよね。

この記事では、そんなお金と評判に関する不安を解消し、現実的な判断をするためのヒントをお伝えします。

- 積水ハウスのオーナーの年収層の“目安”と借入の考え方

- 門前払いの噂の背景と、相談時に重視されやすいポイント

- 価格が高い理由と、それに見合う価値があるかの判断基準

- 契約後に生活が苦しくならないための具体的な資金計画

積水ハウスで建てると貧乏になる?その真相と対策

「積水ハウス 貧乏」と検索してしまうのは、それだけこのメーカーがハイブランドであり、手を出していいのか迷っている証拠だと思います。

ここでは、実際にどのような人たちが建てているのか、そしてなぜ「貧乏になる」と囁かれるのか、その背景にある実情と対策について深掘りしていきます。

積水ハウスの客層は金持ちや富裕層のみか

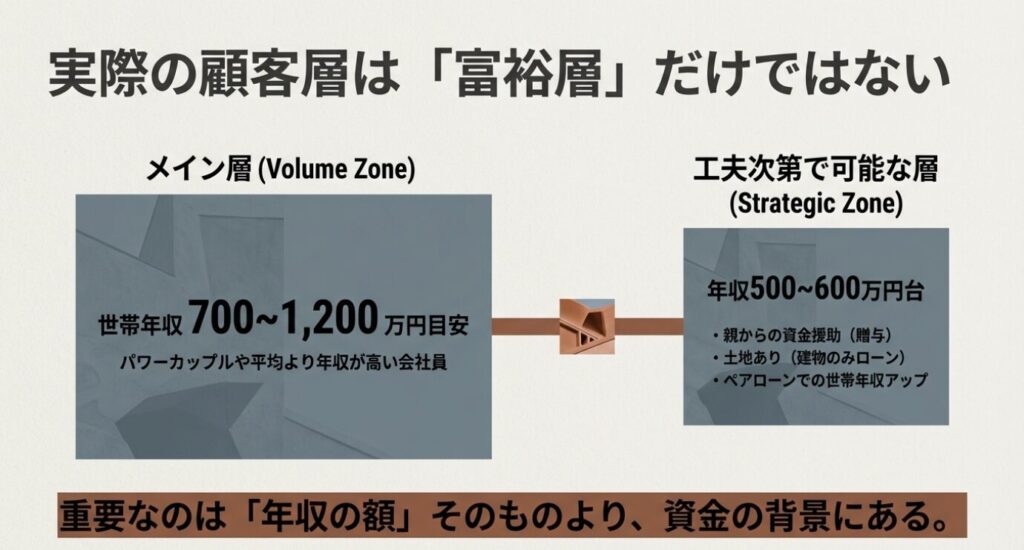

積水ハウスといえば「お金持ちの家」というイメージが強いですが、実際に建てているのは超富裕層ばかりではありません。

もちろん、経営者や医師といった高所得者層も多いですが、メインの客層にはいわゆる「パワーカップル」や「平均より少し年収が高い会社員」の家庭も含まれています。

ただし、積水ハウスが施主の年収分布を公式に公表しているわけではないため、ネットで見かける「ボリュームゾーン」はあくまで目安・推定として捉えるのが安全です。

そのうえで、一般的には、積水ハウスで注文住宅を建てる世帯年収の目安として、およそ700万円から1,200万円前後が語られることが多いです。

これは、土地代や頭金、希望する建物規模によって変動は大きいものの、このあたりの年収帯だと比較的ローン設計の選択肢が広がりやすい、という背景があります。

年収500万円台でも建てる方法

では、年収が500万円台や600万円台だと絶対に無理かというと、そうではありません。実際にこの年収帯で積水ハウスのオーナーになっている方もいらっしゃいます。

その場合、以下のようなプラス要素があるケースが多いのが実情です。

- 親御さんからの資金援助(贈与)がある

- 土地をすでに所有しており、建物のみのローンで済む

- 夫婦共働きで世帯年収を上げている(ペアローンなど)

- 将来の相続を見越した資金計画ができている

つまり、「金持ちしか建てられない」わけではありませんが、一般的な建売住宅やローコストメーカーに比べれば、やはり資金的な余裕、あるいは「家にこれだけのお金をかける」という強い覚悟が必要なのは間違いありません。

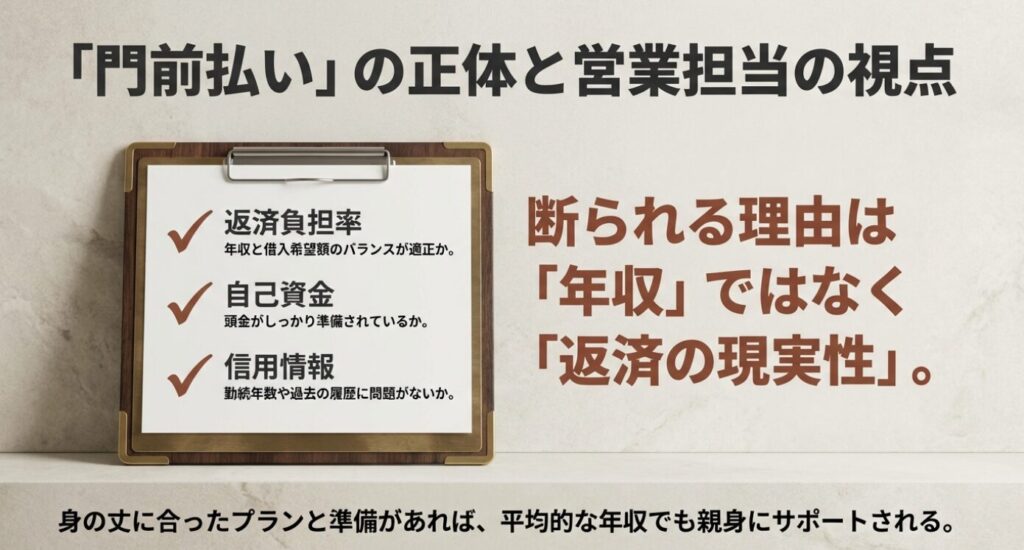

門前払いや断られたという噂の真相

ネットの掲示板やSNSを見ていると、「展示場に行ったら相手にされなかった」「年収を書いたら態度が変わった」といった、いわゆる「門前払い」の体験談を目にすることがあります。

これを見て「自分も断られたらどうしよう」と怖気づいてしまう方もいるかもしれません。

ただ、こうした体験談は“年収だけ”が原因と断定できるものではありません。

営業担当者は、お客様が「現実的にローン審査をクリアしてクロージングに導けるのか?」をプロの目線でシビアに見ていますし、希望する総予算・要望の内容・相談の進め方・当日の混雑状況など、複合的な要因で対応の印象が変わることもあります。

もし、年収に対して希望する借入額が大きすぎて、銀行の審査に通る見込みが薄いと判断されれば、結果として「うちでは難しい」と言われるケースも起こり得ます。

関連記事:積水ハウスの営業は最悪?評判の真実とハズレ担当を回避する方法

審査に通りやすくするための準備

営業担当者に「このお客様なら全力でサポートしたい」と思ってもらうためには、単なる年収額だけでなく、資金計画の現実性や信頼性を示すことが大切です。

営業担当が見ているポイント

- 年収と借入希望額のバランス(返済負担率)が適正か

- 自己資金(頭金)をしっかり準備できているか

- 勤務先の勤続年数や信用情報(過去の滞納歴など)に問題がないか

逆に言えば、年収が平均的であっても、頭金をしっかり用意していたり、身の丈に合ったプランであれば、親身に相談に乗ってくれることがほとんどです。

「門前払い=自分が否定された」と捉えるのではなく、まずは自分たちの資金計画が適正かどうかを見直すことが大切ですね。

価格は高いだけ?その理由と価値

「積水ハウスは高いだけ」という批判もよく耳にします。確かに見積もりを見ると、地元の工務店ならもっと安く建てられるのに…と感じることもあるでしょう。

では、その価格差は何から来ているのでしょうか。

大きな理由は、「安心感」と「ブランドを維持するための仕組み・体制」にあります。

例えば、震度7クラスを想定した技術説明や実験を前提にした耐震・制震の考え方、オリジナル外壁「ダインコンクリート」や「ベルバーン」の重厚感、そして何より、建てた後も点検・保証・サポートが続く体制が含まれています。

もちろん性能はプランや仕様、地盤条件などによって左右されますが、こうした“総合力”にコストが乗っているイメージです。

関連記事:積水ハウスは高い?後悔する前に知るべき価格の真実と対策

長期的な「資産価値」という視点

積水ハウスの住宅は、スムストック(優良ストック住宅)の仕組みの中で流通しやすいケースがあり、条件を満たす物件は建物価値の説明がしやすい、という特徴があります。

ただし、売却時の価格は立地や築年数、市場環境、メンテナンス履歴などに大きく左右されるため、「必ず高く売れる」といった断定はできません。

これらは、住み始めてすぐに実感できるものではないかもしれません。しかし、10年、20年と住み続けたときに、「やっぱりここで建ててよかった」と思えるような「未来への保険料」が含まれていると考えることができます。

とはいえ、その価値観は人それぞれです。「家は性能さえ良ければブランドはいらない」という方にとっては、確かに「高いだけ」に映るかもしれません。

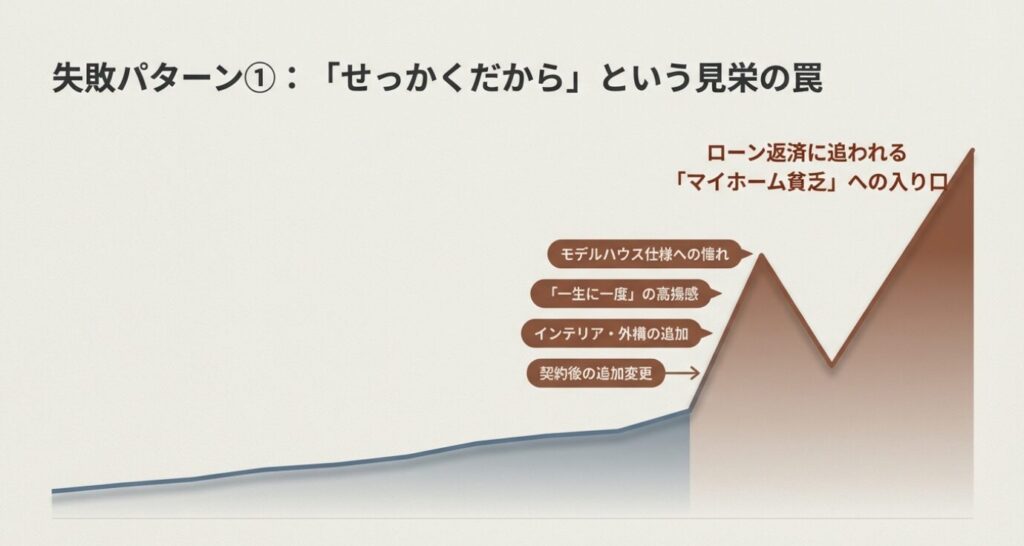

見栄っ張りで予算オーバーする危険性

積水ハウスで検討を進める中で最も注意したいのが、打ち合わせが進むにつれてどんどん金額が上がっていく現象です。これには「せっかく積水ハウスで建てるのだから」という、ある種の「見栄」や「高揚感」が影響しています。

モデルハウスのような素敵な内装、便利なオプション設備、広々としたリビング…。営業担当者からの提案はどれも魅力的で、「一生に一度の買い物だから」と、ついつい財布の紐が緩んでしまいがちです。

しかし、これが「マイホーム貧乏」への入り口です。

契約後の追加費用を防ぐコツ

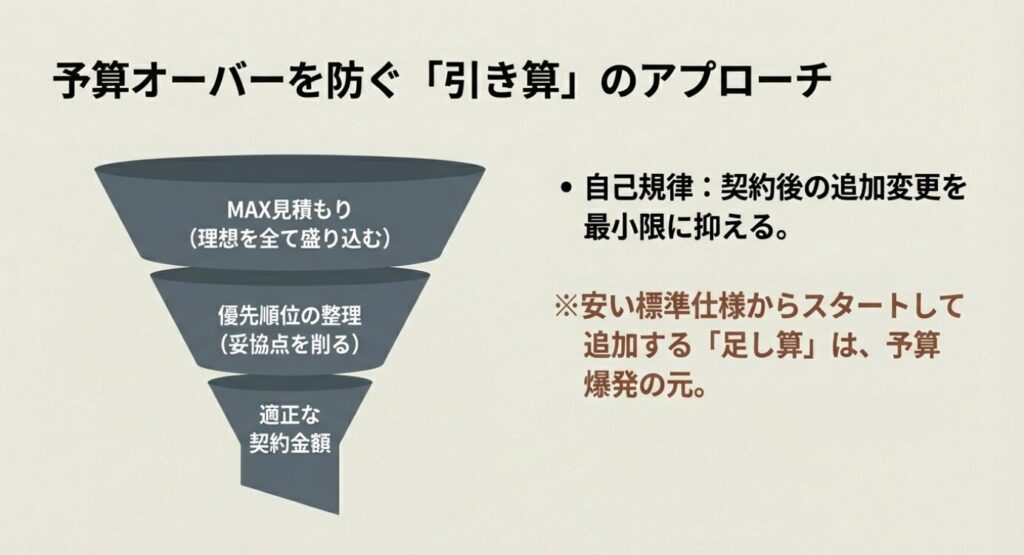

契約前の見積もりはあくまで「標準的な仕様」で計算されていることが多く、インテリアや外構(庭・フェンス)の詳細を詰めると、簡単に数百万単位で跳ね上がります。

「契約後にあれもこれもと追加して予算オーバー」という事態を防ぐためには、契約前の段階で「やりたいこと」を全て盛り込んだMAXの見積もりを出してもらい、そこから削っていく方式をとるのが賢明です。

自分の予算の上限をしっかりと決め、譲れないポイントと妥協できるポイントを冷静に線引きする自制心が求められます。

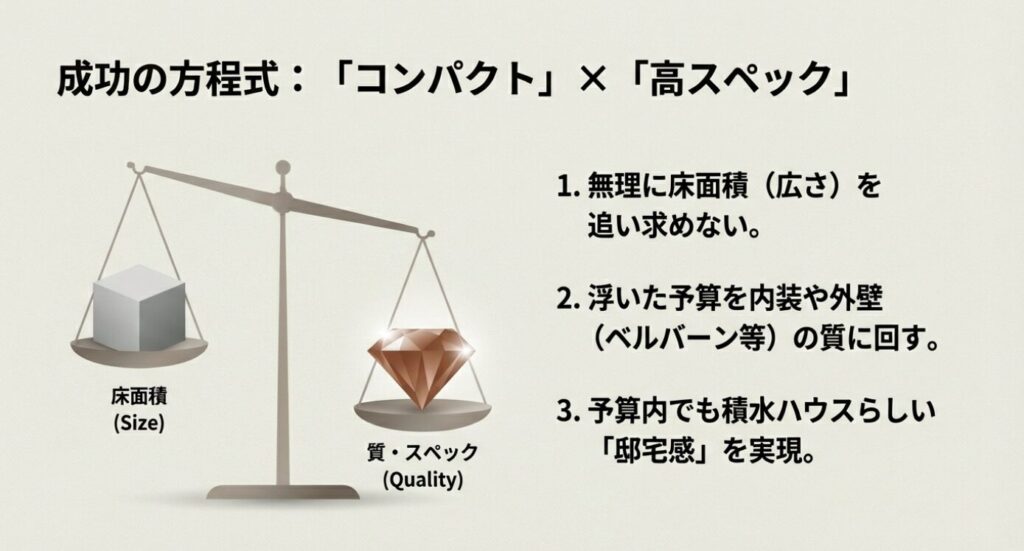

予算を削ると普通の家になりがちな現実

一方で、予算を気にして削りすぎると、今度は「積水ハウスなのに普通の家になってしまった」という後悔が生まれるリスクがあります。

建物の形を単純な総二階にし、外壁のグレードを下げ、内装も標準仕様ばかり選ぶと、どうしても見た目がシンプルになりすぎてしまいます。

特に、積水ハウスは賃貸住宅(シャーメゾン)も多く手がけているため、外観のデザインやバランスによっては「なんだか賃貸っぽく見える」と感じられてしまうことも。

高いお金を払ってブランドを選んだのに、見た目で満足感が得られないのは悲しいですよね。

関連記事:積水ハウス5本の木はいらない?評判や値段とおすすめの種類を解説

提案力を引き出す予算配分

「予算内で積水ハウスらしさを出す」というのは、実はかなり高度なバランス感覚が必要です。無理に床面積を広げるよりも、あえてコンパクトにして内装や外構の質を高める方が、結果として邸宅感が出ることがあります。

無理に積水ハウスにこだわって仕様を下げるくらいなら、同じ予算で他のメーカーの上位グレードを建てた方が、結果的に満足度の高い家になる可能性もあります。

ブランド名を取るか、実質的な仕様を取るか、冷静な判断が必要です。

積水ハウスを真剣にご検討をしている読者様へ

積水ハウスとの商談を有利に進める方法の一つが、紹介という形で話を始めることです。ただ、この手段を使える人は決して多くありません。

もし、知人がいなくてもその選択肢を使えるとしたら?

知っておく価値は大きいはずです、そこで、積水ハウス紹介を活用する具体的な方法を別記事で解説しています。展示場へ行く前にご確認ください。

注目記事:積水ハウス紹介制度を活用し理想の家を少しでも有利に建てる方法

積水ハウスで貧乏にならないための後悔しない選び方

ここまで、積水ハウスとお金にまつわる現実を見てきました。では、実際に検討する中で「貧乏」にならず、後悔しない選択をするためにはどうすればよいのでしょうか。

ここからは、具体的な対策や判断基準について解説します。

関連記事:積水ハウスで家を建てるか迷っているあなたへ後悔しないために知ってほしいこと

やめた方がいいハウスメーカーと言われる理由

ネット検索で「積水ハウス」と打つと、「やめた方がいい」というネガティブなワードが出てくることがあります。この理由の多くは、やはり「価格と満足度のミスマッチ」にあります。

具体的には、「高いお金を払ったのに、期待していたほどの体感ではなかった(冬寒いなど)」「営業担当との相性が悪かった」といった声です。

特に断熱性能に関しては、メーカーごとに標準仕様の考え方や得意分野が異なるため、比較の仕方によって数値(Ua値など)に差が出る場合があります。

数値だけで一概に優劣を断定するのではなく、地域区分を含めた“自分のプランの性能値”で比較することが大切です。

関連記事:積水ハウスのイズ・ロイエで後悔?悪い評判や寒さの真実を解説

性能重視なら他社比較も重要

「ブランド力よりも、とにかく冬暖かくて夏涼しい、光熱費のかからない家がいい」という実利重視の方にとっては、積水ハウスはコストパフォーマンスが悪く映り、「やめた方がいい」という評価に繋がることがあります。

自分たちが家に求める優先順位が「ステータス・デザイン・安心感」なのか、それとも「断熱性能・コストパフォーマンス」なのかを明確にしておくことが、後悔しないための第一歩です。

最悪な事態を防ぐために弱点を知る

積水ハウスで建てた後に「最悪だ」と感じるパターンのひとつに、メンテナンス費用の高さがあります。

積水ハウスの建物は独自規格の部材や工法があるため、長期保証や点検・履歴管理を重視する場合は、グループ会社や指定の窓口でメンテナンスを依頼する人が多いのが実情です。

もちろん他社でのリフォームが絶対にできないわけではありませんが、工事内容によって保証の扱いが変わる可能性があるため、事前に確認しておくと安心です。

| 項目 | 内容 |

|---|---|

| メリット | 自社の建物を知り尽くしているため、確実な施工と点検・保証の継続が期待できる。長期的な資産価値が維持しやすい。 |

| デメリット | 内容によっては相見積もりが取りづらく、一般的なリフォーム業者よりも費用が割高になりがち。 |

「家を建てるときはギリギリなんとかなったけれど、10年後、20年後のメンテナンス費を用意していなかった」となると、家計を圧迫することになります。

建てる時だけでなく、建てた後の維持費も含めて、自分たちの収入で賄えるかを考える必要があります。

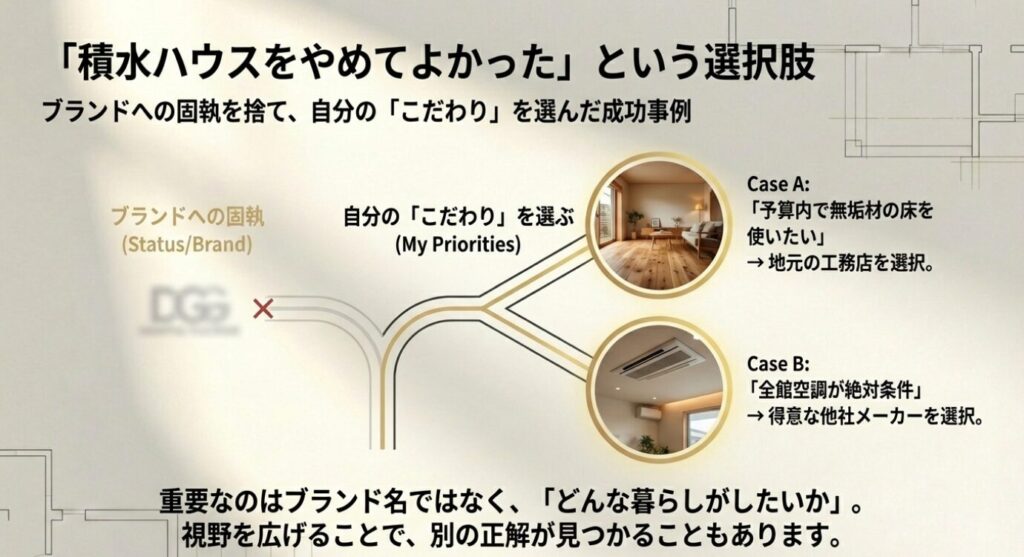

積水ハウスをやめてよかったと感じるケース

実際に検討した結果、積水ハウスを選ばずに「やめてよかった」と感じている人もいます。それは、自分たちの優先順位が明確になり、より自分たちに合ったパートナーを見つけられたケースです。

例えば、「予算内でどうしても無垢材の床を使いたかったので、地元の工務店にした」「全館空調がマストだったので、他社を選んだ」といったように、自分たちのこだわりを優先した結果です。

彼らは、積水ハウスというブランドに固執せず、「どんな暮らしがしたいか」を軸に選んだため、納得度が高いのです。

もし、あなたが今「予算が厳しいけれど、どうしても積水ハウスがいい」と悩んでいるなら、一度視野を広げてみるのも良いかもしれません。

他の選択肢を知ることで、改めて積水ハウスの良さに気づくこともありますし、別の正解が見つかることもあります。

契約後に後悔しないための資金計画

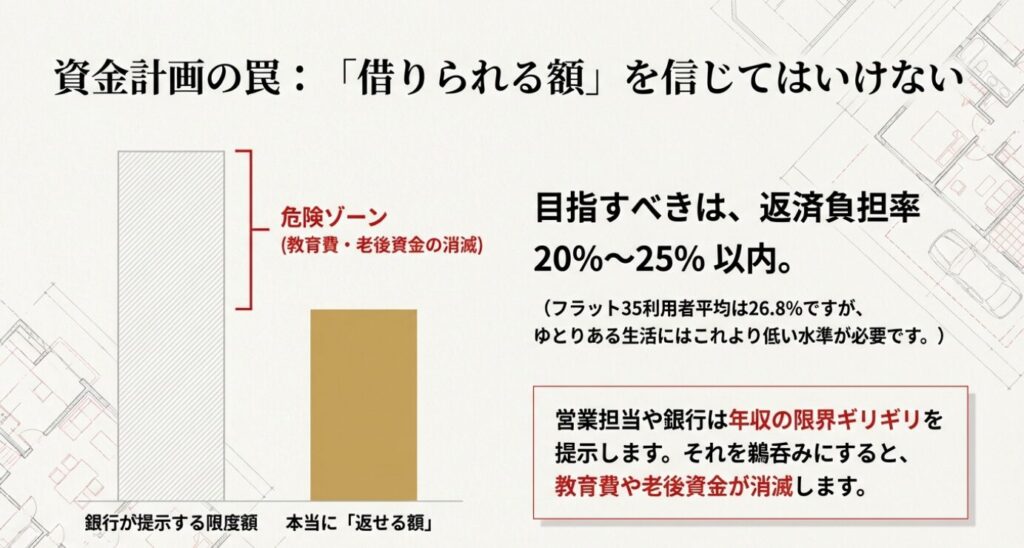

積水ハウスで建てて貧乏にならないための最大の防御策は、やはり「無理のない資金計画」に尽きます。

ハウスメーカーの営業担当や銀行は、「年収の○倍まで借りられますよ」と、限界ギリギリの額を提示してくることがありますが、それを鵜呑みにしてはいけません。

重要なのは「借りられる額」ではなく、「返せる額」です。

一般的には、年収に対する年間の返済額の割合(返済負担率)を20%〜25%以内に抑えるのが、生活にゆとりを残しやすい目安と言われています。

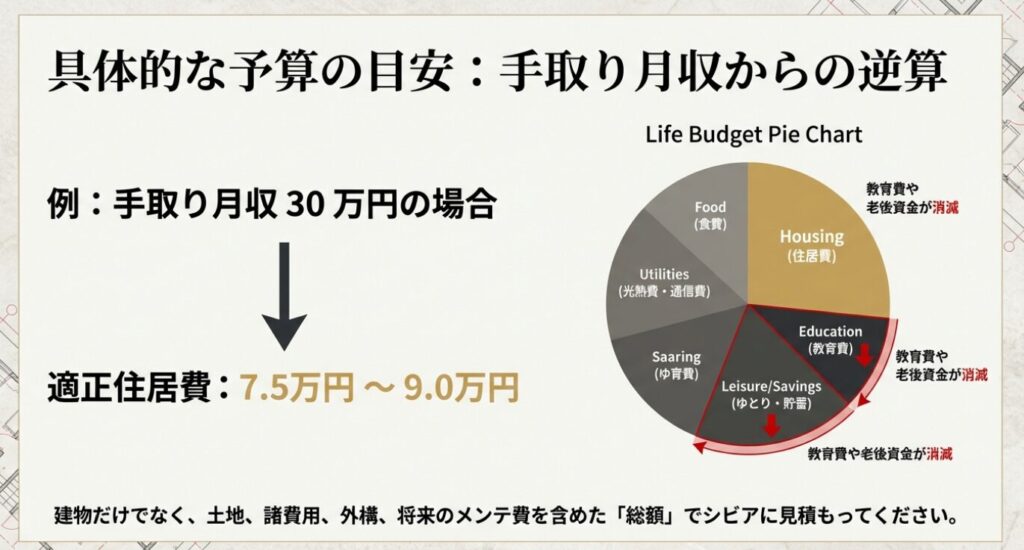

例えば、手取り月収が30万円の家庭なら、住居費は7.5万円〜高くても9万円程度に抑えるイメージです。

これを超えてくると、子供の教育費や老後資金の貯蓄が難しくなり、「家はあるけどお金がない」という状態に陥りやすくなります。

実際、住宅金融支援機構の調査でも、注文住宅(土地付)を購入した世帯の総返済負担率は平均で26.8%というデータが示されていますが、これはあくまで平均値であり、余裕を持った生活を送るにはこれより低い水準を目指すべきです。

(出典:住宅金融支援機構『2024年度 フラット35利用者調査』)

特に積水ハウスのような高価格帯のメーカーを選ぶ場合は、建物だけでなく、土地代、諸費用、外構費用、そして将来のメンテナンス費まで含めた総額をシビアに見積もる必要があります。

よくある質問Q&A

Q. 積水ハウスで家を建てると「貧乏になる」と言われるのはなぜですか?

A. 積水ハウスは高品質な住宅を提供するハイエンドメーカーであり、初期費用(建築費)が他社より高額になりやすいためです。予算をオーバーした無理な住宅ローンを組むと、建築後の生活費や教育費を圧迫し「家づくり貧乏」に陥るリスクがあることから、そのように言われることがあります。

Q. 積水ハウスで後悔しないための資金計画のポイントは何ですか?

A. 建築費用だけでなく、外構費や諸経費を含めた「総費用」を正確に把握することです。また、現在の収入だけでなく、将来の教育費や老後資金を見据えた「無理のない返済額」から予算を逆算することが重要になります。

Q. 高額でも積水ハウスを選ぶメリットは何ですか?

A. 優れた耐震性・断熱性による安全性と快適性、自由度の高い設計力、そして手厚い長期保証とアフターサポートが大きなメリットです。初期費用は高くても、将来のメンテナンス費用や光熱費(ランニングコスト)を抑えやすいため、長期的な視点で見るとコストパフォーマンスが高いケースもあります。

Q. 予算オーバーしそうな場合、どのようなコストダウン対策がありますか?

A. 建物の延床面積(坪数)を少し減らす、水回りの設備グレードを見直す、外構工事をシンプルなものにするなどの手法があります。家づくりにおいて「絶対に譲れない条件」と「妥協できる条件」に優先順位をつけることが大切です。

総括:積水ハウスは貧乏になる?後悔しないための資金計画と選び方

結論として、積水ハウスで家を建てたからといって、必ずしも全員が貧乏になるわけではありません。

実際に多くのオーナーが、その高いデザイン性や堅牢な建物に守られ、満足度の高い豊かな暮らしを送っています。しかし、その裏には必ず「身の丈に合った予算設定」と「冷静な判断」が存在します。

「積水ハウス 貧乏」という厳しいキーワードで検索してこの記事にたどり着いたあなたは、家づくりに対して決して浮かれることなく、将来のリスクを直視できる非常に賢明な方です。

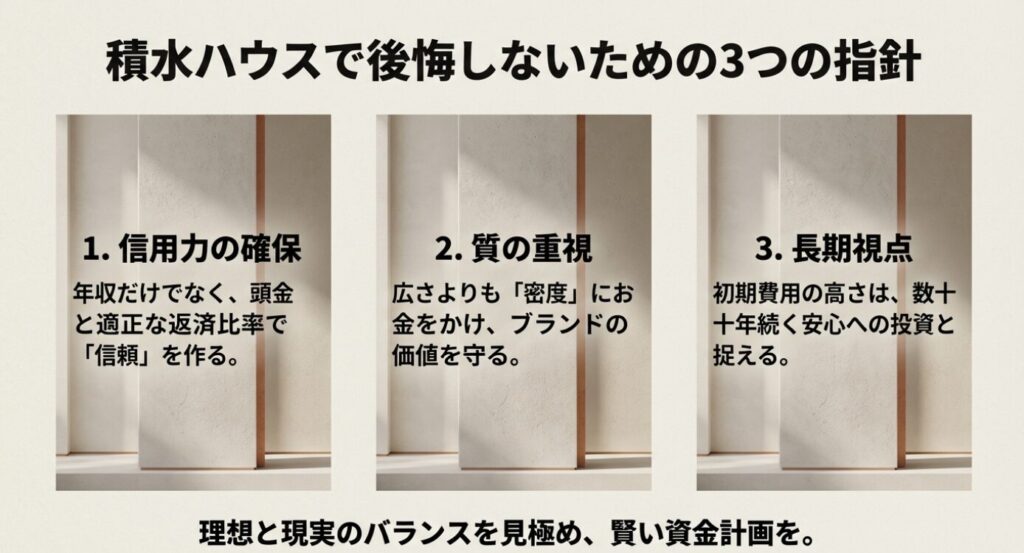

だからこそ、最終的な決断を下す前に、以下の3つの鉄則を心に留めておいてください。

後悔しないための3つの鉄則

- 「借りられる額」で予算を組まない 銀行や営業担当が提示する限度額ではなく、自分たちが毎月無理なく「返せる額」を基準に総予算を固定してください。

- 「見栄」を捨てる勇気を持つ 「せっかくだから」という魔法の言葉に流されず、自分たちの暮らしに本当に必要な機能と、単なる贅沢を冷静に区別しましょう。

- 積水ハウスを「特別扱い」しない 他社と比較検討することを恐れないでください。他を見ることで、初めて積水ハウスの本当の価値(適正価格かどうか)が見えてきます。

もし、シミュレーションの結果「生活がカツカツになりそうだ」と感じたなら、勇気を持って撤退する、あるいはプランを大幅に見直すことも立派な家づくりの戦略です。

家は建てて終わりではなく、そこから何十年と続く「生活」の舞台に過ぎません。立派な家のために、家族旅行や子供の教育費、日々の心のゆとりを犠牲にしてしまっては本末転倒です。

あなたの家族にとっての「幸せの総量」が最大になる選択はどちらなのか。一時的な感情やブランドへの憧れだけで突っ走ることなく、ぜひ最後まで慎重に、そして自信を持って答えを出してください。

積水ハウスを真剣にご検討をしている読者様へ

積水ハウスとの商談を有利に進める方法の一つが、紹介という形で話を始めることです。ただ、この手段を使える人は決して多くありません。

もし、知人がいなくてもその選択肢を使えるとしたら?

知っておく価値は大きいはずです、そこで、積水ハウス紹介を活用する具体的な方法を別記事で解説しています。展示場へ行く前にご確認ください。

注目記事:積水ハウス紹介制度を活用し理想の家を少しでも有利に建てる方法